2026.07.19 일요일

검색

'손해율 악화' 검색결과

기간검색

-

~

검색영역

검색어

-

실손보험 적자 1조8700억원…지급보험금 증가에 손해율 악화 [경제일보] 지난해 실손의료보험 시장이 성장세를 이어갔지만 보험손익 적자 폭은 확대됐다. 보험료 인상과 신계약 증가로 보험료수익이 늘었으나 지급보험금 증가폭이 이를 웃돌며 손해율이 악화됐다. 4일 금융감독원의 '2025년 실손의료보험 사업실적' 잠정치에 따르면 지난해 말 기준 실손보험 계약은 3622만건으로 전년보다 26만건 증가했다. 손해보험사 보유계약은 3028만건으로 전년보다 30만건 늘었다. 반면 생명보험사는 594만건으로 4만건 감소했다. 세대별로는 2세대 실손보험이 1494만건으로 전체의 41.2%를 차지했다. 3세대는 783만건으로 21.6%, 4세대는 641만건으로 17.7%, 1세대는 618만건으로 17.1% 순이었다. 유병력자와 노후 실손보험은 86만건으로 2.4%를 차지했다. 1~3세대 실손보험은 해약 등으로 보유계약이 줄었지만 감소세는 전년보다 둔화됐다. 4세대는 신규 판매와 계약전환 등으로 전년보다 116만건 증가했다. 지난해 실손보험 보험료수익은 18조원으로 전년보다 1조6000억원 증가했다. 보험료 상승과 신계약 증가 등이 반영되며 10.0% 늘었다. 지급보험금은 17조원으로 전년 대비 11.4% 증가했다. 급여 본인부담분은 7조3000억원으로 전체의 42.9%, 비급여는 9조7000억원으로 57.1%를 차지했다. 보험손익은 적자를 이어갔다. 지난해 실손보험 관련 보험손익은 1조8700억원 적자로 전년 1조6200억원 적자보다 적자 폭이 2500억원 확대됐다. 지급보험금 외 손해조사비와 사업비 등 약 2조9000억원의 비용이 반영됐다. 경과손해율도 악화됐다. 지난해 실손보험 경과손해율은 101.0%로 전년 99.3%보다 1.7%포인트(p) 상승했다. 실손보험 손익분기점은 약 85% 수준으로 제시됐다. 세대별 손해율은 3세대가 120.3%로 가장 높았다. 이어 4세대 115.1%, 1세대 102.3%, 2세대 93.1% 순으로 뒤을 이었다. 보험료 조정 효과가 누적된 1·2세대 상품은 3·4세대보다 손해율이 낮게 나타났다. 지급보험금은 비급여 항목을 중심으로 늘었다. 근골격계 질환 관련 보험금은 2조7000억원으로 암·뇌·심혈관질환 관련 보험금 2조6000억원을 웃돌았다. 통원 비급여주사제 보험금도 1조원으로 높은 비중을 차지했다. 신의료기술 관련 비급여 보험금도 크게 증가했다. 로봇수술 보험금은 전년보다 72.4% 늘었고 전립선결찰술은 64.6%, 하이푸시술은 46.0% 증가했다. 반면 신경성형술 등 척추 관련 수술 보험금은 3935억원으로 3.8% 감소했다. 계약 1건당 지급보험금은 구세대 실손보험에서 높게 나타났다. 지난해 1건당 지급보험금은 △1세대 74만원 △2세대 49만원 △3세대 36만원 △4세대 29만원 순이었다. 자기부담률을 감안한 실제 1인당 비급여치료 사용액도 △1세대 44만원 △2세대 35만원 △3세대 27만원 △4세대 21만원으로 추정됐다. 의료기관별로는 지급보험금 중 의원 비중이 32.0%로 가장 컸다. 병원은 21.8%, 종합병원은 17.6%, 상급종합병원은 15.0% 순이었다. 비급여 보험금은 의원과 병원이 64.0%를 차지해 상급·종합병원 비중 23.8%보다 높았다. 실손보험 시장 규모가 커지는 가운데 비급여와 일부 고액 치료 중심으로 보험금 지급이 늘며 손해율이 악화되고 있다. 금감원은 손해율 악화가 향후 보험료 추가 인상 요인이 될 뿐 아니라 보험금 지급기준 강화에 따른 분쟁 증가 등 소비자 피해로 이어질 수 있다고 진단했다. 이에 금감원은 5세대 실손보험 안착을 통해 과도한 비급여 진료 억제와 보험금 누수 방지를 추진할 계획이다. 초기 실손 가입자를 위한 선택형 할인 특약과 계약전환 할인 도입, 오는 7월부터 시작되는 4세대 재가입 대상자의 전환도 차질 없이 진행하기로 했다. 또한 보험금 분쟁과 관련해 회사별·유형별 분석을 실시하고 부당한 심사행태가 확인되면 즉시 현장조사에 나설 방침이다. 보건당국 등 관계기관과 협력해 비급여 과잉 이용 방지 노력도 이어갈 계획이다.

실손보험 적자 1조8700억원…지급보험금 증가에 손해율 악화 [경제일보] 지난해 실손의료보험 시장이 성장세를 이어갔지만 보험손익 적자 폭은 확대됐다. 보험료 인상과 신계약 증가로 보험료수익이 늘었으나 지급보험금 증가폭이 이를 웃돌며 손해율이 악화됐다. 4일 금융감독원의 '2025년 실손의료보험 사업실적' 잠정치에 따르면 지난해 말 기준 실손보험 계약은 3622만건으로 전년보다 26만건 증가했다. 손해보험사 보유계약은 3028만건으로 전년보다 30만건 늘었다. 반면 생명보험사는 594만건으로 4만건 감소했다. 세대별로는 2세대 실손보험이 1494만건으로 전체의 41.2%를 차지했다. 3세대는 783만건으로 21.6%, 4세대는 641만건으로 17.7%, 1세대는 618만건으로 17.1% 순이었다. 유병력자와 노후 실손보험은 86만건으로 2.4%를 차지했다. 1~3세대 실손보험은 해약 등으로 보유계약이 줄었지만 감소세는 전년보다 둔화됐다. 4세대는 신규 판매와 계약전환 등으로 전년보다 116만건 증가했다. 지난해 실손보험 보험료수익은 18조원으로 전년보다 1조6000억원 증가했다. 보험료 상승과 신계약 증가 등이 반영되며 10.0% 늘었다. 지급보험금은 17조원으로 전년 대비 11.4% 증가했다. 급여 본인부담분은 7조3000억원으로 전체의 42.9%, 비급여는 9조7000억원으로 57.1%를 차지했다. 보험손익은 적자를 이어갔다. 지난해 실손보험 관련 보험손익은 1조8700억원 적자로 전년 1조6200억원 적자보다 적자 폭이 2500억원 확대됐다. 지급보험금 외 손해조사비와 사업비 등 약 2조9000억원의 비용이 반영됐다. 경과손해율도 악화됐다. 지난해 실손보험 경과손해율은 101.0%로 전년 99.3%보다 1.7%포인트(p) 상승했다. 실손보험 손익분기점은 약 85% 수준으로 제시됐다. 세대별 손해율은 3세대가 120.3%로 가장 높았다. 이어 4세대 115.1%, 1세대 102.3%, 2세대 93.1% 순으로 뒤을 이었다. 보험료 조정 효과가 누적된 1·2세대 상품은 3·4세대보다 손해율이 낮게 나타났다. 지급보험금은 비급여 항목을 중심으로 늘었다. 근골격계 질환 관련 보험금은 2조7000억원으로 암·뇌·심혈관질환 관련 보험금 2조6000억원을 웃돌았다. 통원 비급여주사제 보험금도 1조원으로 높은 비중을 차지했다. 신의료기술 관련 비급여 보험금도 크게 증가했다. 로봇수술 보험금은 전년보다 72.4% 늘었고 전립선결찰술은 64.6%, 하이푸시술은 46.0% 증가했다. 반면 신경성형술 등 척추 관련 수술 보험금은 3935억원으로 3.8% 감소했다. 계약 1건당 지급보험금은 구세대 실손보험에서 높게 나타났다. 지난해 1건당 지급보험금은 △1세대 74만원 △2세대 49만원 △3세대 36만원 △4세대 29만원 순이었다. 자기부담률을 감안한 실제 1인당 비급여치료 사용액도 △1세대 44만원 △2세대 35만원 △3세대 27만원 △4세대 21만원으로 추정됐다. 의료기관별로는 지급보험금 중 의원 비중이 32.0%로 가장 컸다. 병원은 21.8%, 종합병원은 17.6%, 상급종합병원은 15.0% 순이었다. 비급여 보험금은 의원과 병원이 64.0%를 차지해 상급·종합병원 비중 23.8%보다 높았다. 실손보험 시장 규모가 커지는 가운데 비급여와 일부 고액 치료 중심으로 보험금 지급이 늘며 손해율이 악화되고 있다. 금감원은 손해율 악화가 향후 보험료 추가 인상 요인이 될 뿐 아니라 보험금 지급기준 강화에 따른 분쟁 증가 등 소비자 피해로 이어질 수 있다고 진단했다. 이에 금감원은 5세대 실손보험 안착을 통해 과도한 비급여 진료 억제와 보험금 누수 방지를 추진할 계획이다. 초기 실손 가입자를 위한 선택형 할인 특약과 계약전환 할인 도입, 오는 7월부터 시작되는 4세대 재가입 대상자의 전환도 차질 없이 진행하기로 했다. 또한 보험금 분쟁과 관련해 회사별·유형별 분석을 실시하고 부당한 심사행태가 확인되면 즉시 현장조사에 나설 방침이다. 보건당국 등 관계기관과 협력해 비급여 과잉 이용 방지 노력도 이어갈 계획이다.2026-06-04 08:36:58

-

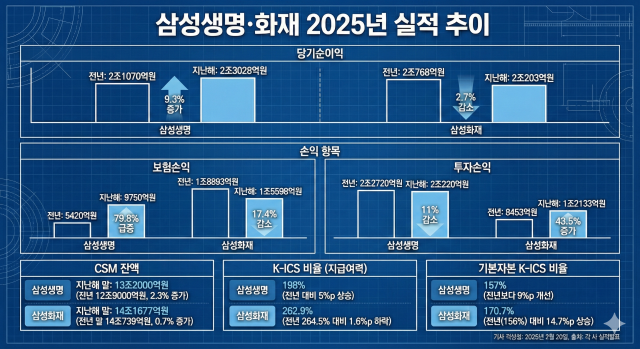

삼성생명·화재 지난해 실적 엇갈려…본업 수익성이 성과 갈라 [이코노믹데일리] 삼성생명이 지난해 전년 대비 성장한 보험손익을 기록하며 연간 순익 성장에 성공했다. 다만 삼성화재는 예실차, 손해율 악화 등의 영향으로 전년 대비 순익이 하락한 것으로 나타났다. 23일 업계에 따르면 삼성생명의 지난해 연결 기준 당기순이익은 2조3028억원으로 전년(2조1070억원) 대비 9.3% 증가했다. 손익 항목별로는 투자손익이 감소했으나 보험손익이 크게 늘며 순익 성장을 견인했다. 삼성생명의 지난해 보험손익은 9750억원으로 전년(5420억원) 대비 79.8% 급증했다. 이는 보험계약마진(CSM) 이익이 1조1220억원으로 전년(8480억원) 대비 32.2% 증가한 가운데 예실차 손실도 -1610억원으로 전년(-2080억원) 대비 축소된 영향이다. 반면 같은 기간 투자손익은 2조220억원으로 전년(2조2720억원) 대비 11% 감소했다. 보험사의 미래 수익 체력 지표인 CSM 잔액의 경우 지난해 말 기준 13조2000억원으로 전년(12조9000억원) 2.3% 증가했다. 자본적정성 지표인 지급여력(K-ICS) 비율은 198%로 전년 대비 5%p 상승했으며 기본자본 K-ICS 비율도 157%로 전년보다 9%p 개선됐다. 삼성생명은 올해 △채널 경쟁력 강화·고수익 상품 확대 △유지율 개선·손해율 방어를 통한 CSM 순증 △자산부채관리(ALM) 원칙하 운용수익률 제고 등을 통해 본업 수익성을 강화할 계획이다. 또한 인공지능(AI) 고도화, 헬스케어·시니어 사업 확장을 미래 성장 전략으로 설정했다. 반면 삼성화재는 투자손익이 40% 이상 성장했으나 본업인 보험손익 하락의 영향으로 당기순이익이 전년 대비 소폭 줄었다. 삼성화재의 지난해 당기순이익은 2조203억원으로 전년(2조768억원) 대비 2.7% 감소했다. 같은 기간 보험손익은 1조5598억원으로 전년(1조8893억원) 대비 17.4% 감소했다. 이는 지난해 예실차가 -1690억원을 기록하며 지난 2024년 810억원에서 손실로 전환한 영향이다. 또한 자동차보험 손해율 상승으로 인한 적자도 나타났다. 지난해 삼성화재의 별도 기준 자동차보험손익은 -1590억원으로 전년(960억원) 대비 2000억원 이상 하락하며 적자를 기록했다. 반면 지난해 투자손익은 1조2133억원으로 전년(8453억원) 대비 43.5% 증가했다. 특히 보유이원 제고·고수익 자산 중심 투자를 통해 투자이익률이 전년 대비 0.22%p 상승한 3.44%를 기록했다. 지난해 CSM은 전년 대비 소폭 늘었다. 삼성화재의 지난해 말 CSM 잔액은 14조1677억원으로 전년 말(14조739억원) 대비 0.7% 증가했다. 다만 신계약 CSM은 2조8984억원으로 전년(3조4512억원) 대비 16% 감소했다. 같은 기간 K-ICS 비율은 전년 대비 소폭 하락했으나 기본자본 K-ICS 비율이 뚜렷하게 개선됐다. 삼성화재의 지난해 K-ICS 비율은 262.9%로 전년(264.5%) 대비 1.6%p 하락, 기본자본 K-ICS 비율은 170.7%로 전년(156%) 대비 14.7%p 상승했다. 삼성화재는 올해 수익성 중심 경영·사업구조 혁신 및 신성장 동력 지속 발굴을 핵심 경영 전략으로 설정했다. 보험손익 안정화를 통해 수익성을 강화하고 적극적인 자산운용을 통해 경쟁력을 높이겠다는 방침이다. 삼성화재 관계자는 "삼성화재는 전 사업부문이 과감한 변화를 실행해 본업 펀더멘털을 견고히 할 것"이라며 "올해 시장의 판을 바꾸는 도전을 통해 새로운 성장 기반을 구축해 나감으로써 주주와 고객, 그리고 사회로부터 신뢰받는 회사로 남도록 지속적으로 노력하겠다"고 말했다.

삼성생명·화재 지난해 실적 엇갈려…본업 수익성이 성과 갈라 [이코노믹데일리] 삼성생명이 지난해 전년 대비 성장한 보험손익을 기록하며 연간 순익 성장에 성공했다. 다만 삼성화재는 예실차, 손해율 악화 등의 영향으로 전년 대비 순익이 하락한 것으로 나타났다. 23일 업계에 따르면 삼성생명의 지난해 연결 기준 당기순이익은 2조3028억원으로 전년(2조1070억원) 대비 9.3% 증가했다. 손익 항목별로는 투자손익이 감소했으나 보험손익이 크게 늘며 순익 성장을 견인했다. 삼성생명의 지난해 보험손익은 9750억원으로 전년(5420억원) 대비 79.8% 급증했다. 이는 보험계약마진(CSM) 이익이 1조1220억원으로 전년(8480억원) 대비 32.2% 증가한 가운데 예실차 손실도 -1610억원으로 전년(-2080억원) 대비 축소된 영향이다. 반면 같은 기간 투자손익은 2조220억원으로 전년(2조2720억원) 대비 11% 감소했다. 보험사의 미래 수익 체력 지표인 CSM 잔액의 경우 지난해 말 기준 13조2000억원으로 전년(12조9000억원) 2.3% 증가했다. 자본적정성 지표인 지급여력(K-ICS) 비율은 198%로 전년 대비 5%p 상승했으며 기본자본 K-ICS 비율도 157%로 전년보다 9%p 개선됐다. 삼성생명은 올해 △채널 경쟁력 강화·고수익 상품 확대 △유지율 개선·손해율 방어를 통한 CSM 순증 △자산부채관리(ALM) 원칙하 운용수익률 제고 등을 통해 본업 수익성을 강화할 계획이다. 또한 인공지능(AI) 고도화, 헬스케어·시니어 사업 확장을 미래 성장 전략으로 설정했다. 반면 삼성화재는 투자손익이 40% 이상 성장했으나 본업인 보험손익 하락의 영향으로 당기순이익이 전년 대비 소폭 줄었다. 삼성화재의 지난해 당기순이익은 2조203억원으로 전년(2조768억원) 대비 2.7% 감소했다. 같은 기간 보험손익은 1조5598억원으로 전년(1조8893억원) 대비 17.4% 감소했다. 이는 지난해 예실차가 -1690억원을 기록하며 지난 2024년 810억원에서 손실로 전환한 영향이다. 또한 자동차보험 손해율 상승으로 인한 적자도 나타났다. 지난해 삼성화재의 별도 기준 자동차보험손익은 -1590억원으로 전년(960억원) 대비 2000억원 이상 하락하며 적자를 기록했다. 반면 지난해 투자손익은 1조2133억원으로 전년(8453억원) 대비 43.5% 증가했다. 특히 보유이원 제고·고수익 자산 중심 투자를 통해 투자이익률이 전년 대비 0.22%p 상승한 3.44%를 기록했다. 지난해 CSM은 전년 대비 소폭 늘었다. 삼성화재의 지난해 말 CSM 잔액은 14조1677억원으로 전년 말(14조739억원) 대비 0.7% 증가했다. 다만 신계약 CSM은 2조8984억원으로 전년(3조4512억원) 대비 16% 감소했다. 같은 기간 K-ICS 비율은 전년 대비 소폭 하락했으나 기본자본 K-ICS 비율이 뚜렷하게 개선됐다. 삼성화재의 지난해 K-ICS 비율은 262.9%로 전년(264.5%) 대비 1.6%p 하락, 기본자본 K-ICS 비율은 170.7%로 전년(156%) 대비 14.7%p 상승했다. 삼성화재는 올해 수익성 중심 경영·사업구조 혁신 및 신성장 동력 지속 발굴을 핵심 경영 전략으로 설정했다. 보험손익 안정화를 통해 수익성을 강화하고 적극적인 자산운용을 통해 경쟁력을 높이겠다는 방침이다. 삼성화재 관계자는 "삼성화재는 전 사업부문이 과감한 변화를 실행해 본업 펀더멘털을 견고히 할 것"이라며 "올해 시장의 판을 바꾸는 도전을 통해 새로운 성장 기반을 구축해 나감으로써 주주와 고객, 그리고 사회로부터 신뢰받는 회사로 남도록 지속적으로 노력하겠다"고 말했다.2026-02-23 06:05:00

-

NH농협손보·생명, 지난해 성적 부진...영업 체력·내실 확보 '총력' [이코노믹데일리] NH농협손해보험·생명의 지난해 실적이 일제히 하락했다. 손해율 악화·지급 보험금 증가 등으로 인한 보험손익 감소가 주 원인으로 투자손익을 늘렸음에도 순익이 감소했다. 11일 농협금융지주에 따르면 NH농협손보·생명의 지난해 당기순이익이 모두 감소했다. NH농협손보의 지난해 연결 기준 당기순이익은 824억원으로 전년 동기(1239억원) 대비 20.4% 감소했다. 이는 대형 산불 등 자연재해로 인한 손해율 증가의 영향으로 풀이된다. NH농협손보의 지난해 보험손익은 -22억원으로 전년 829억원에서 적자 전환했다. 지난해 보험영업수익은 4조6346억원으로 전년(4조3452억원) 대비 6.6% 증가했다. 다만 보험영업비용도 4조6368억원으로 전년(4조2623억원)보다 8.7% 늘었다. 같은 기간 투자손익은 1488억원으로 전년(854억원) 대비 74.2% 급증했으나 보험손익 감소 금액이 더 크게 나타났다. NH농협생명의 지난해 연결 기준 당기순이익은 2155억원으로 전년(2461억원) 대비 12.4% 감소했다. 수익별로는 보험손익이 3891억원으로 전년(5214억원) 대비 25.3% 감소했으며 투자손익은 지난 2024년 -441억원에서 649억원 흑자로 전환했다. 보험손익 항목별로는 지난해 보험영업수익이 1조6097억원으로 전년(1조5946억원) 대비 소폭 증가했으나 보험영업비용이 1조2205억원으로 전년(1조731억원) 대비 13% 늘어나면서 손익이 감소했다. 자본적정성 지표인 지급여력(K-ICS) 비율은 양사 모두 전년 대비 하락했다. 다만 NH농협손보는 단일 분기 기준으로 비율이 상승했으며 NH농협생명은 당국 권고치보다 높은 수준을 유지했다. NH농협손보의 지난해 K-ICS 비율 추정치는 177.44%로 24.15%p 하락했으나 전분기(163.49%)보다는 13.95%p 개선됐다. 같은 기간 NH농협생명의 K-ICS 비율은 396.7%로 전년(429.42%) 32.72%p 감소했으나 당국 권고치인 130%를 크게 상회하고 있다. NH농협손보·생명의 지난해 실적 하락은 본업인 보험손익이 하락한 영향이다. 최근 보험업계는 손해율 악화·지급 보험금 증가·상품 경쟁 확대 등으로 인해 보험 판매를 통한 수익 성장이 둔화하고 있다. 이에 양사는 상품 경쟁력 확보·경영 효율 강화 등을 통해 성장 전환에 주력할 전망이다. 특히 NH농협손보는 지난달 비전 선포식을 통해 △부채 포트폴리오 구조 혁신 △영업지원 시스템 고도화 △인공지능(AI) 기반 고객센터 구축 및 비대면 보험서비스 구현 등의 전략 과제를 수립했다. 위 전략을 추진해 오는 2030년까지 원수보험료 5조5000억원, 당기순이익 1500억원을 달성하겠다는 계획이다. NH농협손해보험 관계자는 "지난해 자연재해로 피해가 컸으나 농업·농촌의 안정적인 영농활동을 지원하기 위한 역할을 지속적으로 수행해 나가고 있다"고 말했다.

NH농협손보·생명, 지난해 성적 부진...영업 체력·내실 확보 '총력' [이코노믹데일리] NH농협손해보험·생명의 지난해 실적이 일제히 하락했다. 손해율 악화·지급 보험금 증가 등으로 인한 보험손익 감소가 주 원인으로 투자손익을 늘렸음에도 순익이 감소했다. 11일 농협금융지주에 따르면 NH농협손보·생명의 지난해 당기순이익이 모두 감소했다. NH농협손보의 지난해 연결 기준 당기순이익은 824억원으로 전년 동기(1239억원) 대비 20.4% 감소했다. 이는 대형 산불 등 자연재해로 인한 손해율 증가의 영향으로 풀이된다. NH농협손보의 지난해 보험손익은 -22억원으로 전년 829억원에서 적자 전환했다. 지난해 보험영업수익은 4조6346억원으로 전년(4조3452억원) 대비 6.6% 증가했다. 다만 보험영업비용도 4조6368억원으로 전년(4조2623억원)보다 8.7% 늘었다. 같은 기간 투자손익은 1488억원으로 전년(854억원) 대비 74.2% 급증했으나 보험손익 감소 금액이 더 크게 나타났다. NH농협생명의 지난해 연결 기준 당기순이익은 2155억원으로 전년(2461억원) 대비 12.4% 감소했다. 수익별로는 보험손익이 3891억원으로 전년(5214억원) 대비 25.3% 감소했으며 투자손익은 지난 2024년 -441억원에서 649억원 흑자로 전환했다. 보험손익 항목별로는 지난해 보험영업수익이 1조6097억원으로 전년(1조5946억원) 대비 소폭 증가했으나 보험영업비용이 1조2205억원으로 전년(1조731억원) 대비 13% 늘어나면서 손익이 감소했다. 자본적정성 지표인 지급여력(K-ICS) 비율은 양사 모두 전년 대비 하락했다. 다만 NH농협손보는 단일 분기 기준으로 비율이 상승했으며 NH농협생명은 당국 권고치보다 높은 수준을 유지했다. NH농협손보의 지난해 K-ICS 비율 추정치는 177.44%로 24.15%p 하락했으나 전분기(163.49%)보다는 13.95%p 개선됐다. 같은 기간 NH농협생명의 K-ICS 비율은 396.7%로 전년(429.42%) 32.72%p 감소했으나 당국 권고치인 130%를 크게 상회하고 있다. NH농협손보·생명의 지난해 실적 하락은 본업인 보험손익이 하락한 영향이다. 최근 보험업계는 손해율 악화·지급 보험금 증가·상품 경쟁 확대 등으로 인해 보험 판매를 통한 수익 성장이 둔화하고 있다. 이에 양사는 상품 경쟁력 확보·경영 효율 강화 등을 통해 성장 전환에 주력할 전망이다. 특히 NH농협손보는 지난달 비전 선포식을 통해 △부채 포트폴리오 구조 혁신 △영업지원 시스템 고도화 △인공지능(AI) 기반 고객센터 구축 및 비대면 보험서비스 구현 등의 전략 과제를 수립했다. 위 전략을 추진해 오는 2030년까지 원수보험료 5조5000억원, 당기순이익 1500억원을 달성하겠다는 계획이다. NH농협손해보험 관계자는 "지난해 자연재해로 피해가 컸으나 농업·농촌의 안정적인 영농활동을 지원하기 위한 역할을 지속적으로 수행해 나가고 있다"고 말했다.2026-02-11 17:19:25

-

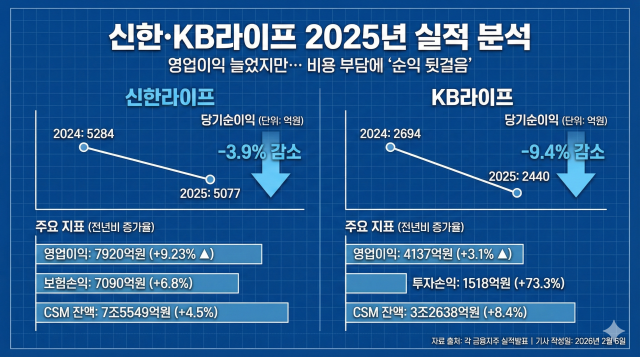

신한·KB라이프, 지난해 순익 감소…영업익 개선에도 비용 부담 영향 [이코노믹데일리] 신한라이프·KB라이프 등 금융지주 생명보험사의 지난해 당기순이익이 전년 대비 감소했다. 특히 양사는 영업이익이 늘었음에도 법인세 등 비용 증가로 순익이 하락한 것으로 나타났다. 6일 업계에 따르면 신한라이프의 지난해 연결 기준 당기순이익은 5077억원으로 전년 동기(5284억원) 대비 3.9% 감소했다. 특히 4분기 단일기준으로는 전년(1702억원) 대비 1770억원 감소한 68억원 적자를 기록하면서 연간 최대실적 갱신에 실패했다. 신한라이프의 순익 하락은 법인세율 인상·명예퇴직자 퇴직금 증가의 영향이다. 신한라이프의 지난해 4분기 단일 기준 법인세비용 차감 전 계속사업이익은 1008억원으로 전년(817억원) 대비 23.3% 증가했으나 법인세비용이 반영된 당기순이익에서는 적자로 전환했다. 이에 신한금융 측은 법인세율 인상으로 이연법인세 부채가 일시 반영됐으며 희망퇴직 관련 비용도 발생했다고 설명했다. 다만 본업 수익 측면에서는 전년 대비 성장한 것으로 나타났다. 신한라이프의 지난해 보험 손익은 7090억원으로 전년(6640억원) 대비 6.8% 증가했다. 같은 기간 금융손익도 유가증권 관련 이익 확대의 영향으로 전년 동기(1544억원)보다 31.5% 증가한 2031억원을 기록했다. 그 결과 신한라이프의 지난해 영업이익은 7920억원으로 전년(7251억원) 대비 9.23% 늘었다. 지난해 미래 수익 지표인 보험계약마진(CSM) 잔액은 7조5549억원으로 전년(7조2268억원) 대비 4.5% 늘었다. 자본적정성을 나타내는 지급여력(K-ICS) 비율은 204.3%로 전년 대비 1.4%p 하락했으나 당국 규제 기준인 130%를 상회하고 있다. KB라이프는 보험손익 하락, 법인세 인상 등의 영향으로 전년 대비 순익이 감소했다. KB라이프의 지난해 개별 기준 당기순이익은 2440억원으로 전년(2694억원) 대비 9.4% 줄었다. 손익 항목별로는 보험손익이 2619억원으로 전년(3138억원) 대비 16.5% 감소했으나 투자손익은 1518억원으로 전년(876억원)보다 73.3% 늘어났다. 그 결과 영업이익이 전년(4014억원) 대비 3.1% 늘어난 4137억원을 기록했으나 영업 외 비용 부담이 커지면서 당기순이익이 악화했다. 같은 기간 CSM은 3조2638억원으로 전년(3조105억원) 대비 8.4% 늘어났다. K-ICS 비율은 270.2%로 전년 대비 7.1%p 상승하면서 기준치보다 높은 수준을 유지했다. 업계 관계자는 "법인세 증가·하반기 손해율 악화 등의 영향으로 당기순이익이 줄어드는 경향을 보였으나 보험사의 수익 저장고 개념인 CSM과 건전성 지표인 K-ICS 비율 등 영업·내실 면에서는 성장을 유지하고 있다"고 말했다.

신한·KB라이프, 지난해 순익 감소…영업익 개선에도 비용 부담 영향 [이코노믹데일리] 신한라이프·KB라이프 등 금융지주 생명보험사의 지난해 당기순이익이 전년 대비 감소했다. 특히 양사는 영업이익이 늘었음에도 법인세 등 비용 증가로 순익이 하락한 것으로 나타났다. 6일 업계에 따르면 신한라이프의 지난해 연결 기준 당기순이익은 5077억원으로 전년 동기(5284억원) 대비 3.9% 감소했다. 특히 4분기 단일기준으로는 전년(1702억원) 대비 1770억원 감소한 68억원 적자를 기록하면서 연간 최대실적 갱신에 실패했다. 신한라이프의 순익 하락은 법인세율 인상·명예퇴직자 퇴직금 증가의 영향이다. 신한라이프의 지난해 4분기 단일 기준 법인세비용 차감 전 계속사업이익은 1008억원으로 전년(817억원) 대비 23.3% 증가했으나 법인세비용이 반영된 당기순이익에서는 적자로 전환했다. 이에 신한금융 측은 법인세율 인상으로 이연법인세 부채가 일시 반영됐으며 희망퇴직 관련 비용도 발생했다고 설명했다. 다만 본업 수익 측면에서는 전년 대비 성장한 것으로 나타났다. 신한라이프의 지난해 보험 손익은 7090억원으로 전년(6640억원) 대비 6.8% 증가했다. 같은 기간 금융손익도 유가증권 관련 이익 확대의 영향으로 전년 동기(1544억원)보다 31.5% 증가한 2031억원을 기록했다. 그 결과 신한라이프의 지난해 영업이익은 7920억원으로 전년(7251억원) 대비 9.23% 늘었다. 지난해 미래 수익 지표인 보험계약마진(CSM) 잔액은 7조5549억원으로 전년(7조2268억원) 대비 4.5% 늘었다. 자본적정성을 나타내는 지급여력(K-ICS) 비율은 204.3%로 전년 대비 1.4%p 하락했으나 당국 규제 기준인 130%를 상회하고 있다. KB라이프는 보험손익 하락, 법인세 인상 등의 영향으로 전년 대비 순익이 감소했다. KB라이프의 지난해 개별 기준 당기순이익은 2440억원으로 전년(2694억원) 대비 9.4% 줄었다. 손익 항목별로는 보험손익이 2619억원으로 전년(3138억원) 대비 16.5% 감소했으나 투자손익은 1518억원으로 전년(876억원)보다 73.3% 늘어났다. 그 결과 영업이익이 전년(4014억원) 대비 3.1% 늘어난 4137억원을 기록했으나 영업 외 비용 부담이 커지면서 당기순이익이 악화했다. 같은 기간 CSM은 3조2638억원으로 전년(3조105억원) 대비 8.4% 늘어났다. K-ICS 비율은 270.2%로 전년 대비 7.1%p 상승하면서 기준치보다 높은 수준을 유지했다. 업계 관계자는 "법인세 증가·하반기 손해율 악화 등의 영향으로 당기순이익이 줄어드는 경향을 보였으나 보험사의 수익 저장고 개념인 CSM과 건전성 지표인 K-ICS 비율 등 영업·내실 면에서는 성장을 유지하고 있다"고 말했다.2026-02-06 17:47:48

많이 본 뉴스

영상

Youtube 바로가기

![[편집인 칼럼] 청년은 쉬고, 노인은 일한다… 뒤집힌 노동시장의 경고](https://image.ajunews.com/content/image/2026/07/19/20260719111903944920_518_323.png)